Sind Sie ein digitaler Unternehmer in der EU? Selbst wenn das nicht der Fall ist, berechnen Sie Ihren Kunden in der EU-Mehrwertsteuer? Zu welchem Steuersatz? War das überhaupt so richtig? War Ihr Auftraggeber ein Endkunde, ein Lieferant, oder ein Einzelhändler? Wie bewahren Sie Ihre Rechnungen auf?

Fragen über Fragen.

Wenn Sie dies hier lesen und sich sorgen, dass Sie keine Ahnung haben, wie Sie diese Fragen beantworten sollen – oder glauben dass Sie es wissen, aber nicht wirklich sicher sind, dass die Antwort richtig ist – dann ist dieser Artikel genau das Richtige für Sie.

Natürlich beobachten Unternehmer alles, was um sie herum vorgeht, um erfolgreich zu sein. Für den unternehmerischen Erfolg ist es aber essenziell, auch die Regierungsrichtlinien und -bestimmungen zu erfüllen.

Diese gilt selbstredent auch für die Mehrwertsteuerrichtlinien.

Egal wie groß das Online-Unternehmen ist, oder welche Art von digitalen Produkten Sie verkaufen, Sie müssen die EU-Mehrwertsteuerbestimmungen sorgfältig umsetzen.

Ob Sie sich in der EU befinden oder nicht, ist dabei egal.

Warum?

Weil Sie jedes mal, wenn Sie eine Transaktion mit einem Kunden in der EU durchführen, Mehrwertsteuer ausweisen und zahlen müssen.

Was passiert, wenn Sie das nicht tun?

Ganz einfach: Wenn Sie vergessen, beim Verkauf Mehrwertsteuer anzurechnen, müssen Sie diese aus eigener Tasche nachzahlen.

Das bedeutet, wenn Ihr Kunde in einem der 28 Mitgliedsstaaten der Europäischen Union lebt, müssen Sie Mehrwertsteuer berechnen, einziehen, und zu einem späterem Zeitpunkt, wenn Sie Ihre Steuererklärung machen, zahlen.

Leider ist der Steuerbereich für viele ziemlich unübersichtlich; wenn auch Sie sich unsicher sind, weil für Sie die EU-Mehrwertsteuerprozesse einfach nicht transparent genug sind, werden Sie froh sein zu erfahren, dass Sie damit nicht alleine sind.

Aus diesem Grund haben wir hier umfassende Ratschläge rund um das Thema EU-Mehrwertsteuerbestimmungen für digitale Produkte und Services zusammengestellt.

Zurück zum Inhaltsverzeichnis ⇑

Die Mehrwertsteuer (MwSt) ist eine Verbrauchersteuer auf Dienstleistungen und Produkte.

Um es einfach zu machen, ist sie eine Steuer, die einer Ware zugerechnet wird, und normalerweise vom Kunden, nicht von einem Unternehmen, bezahlt wird.

Dadurch enthält jeder Verkauf in der EU einen bestimmten Prozentsatz der Gesamtkosten, der zu zahlen ist.

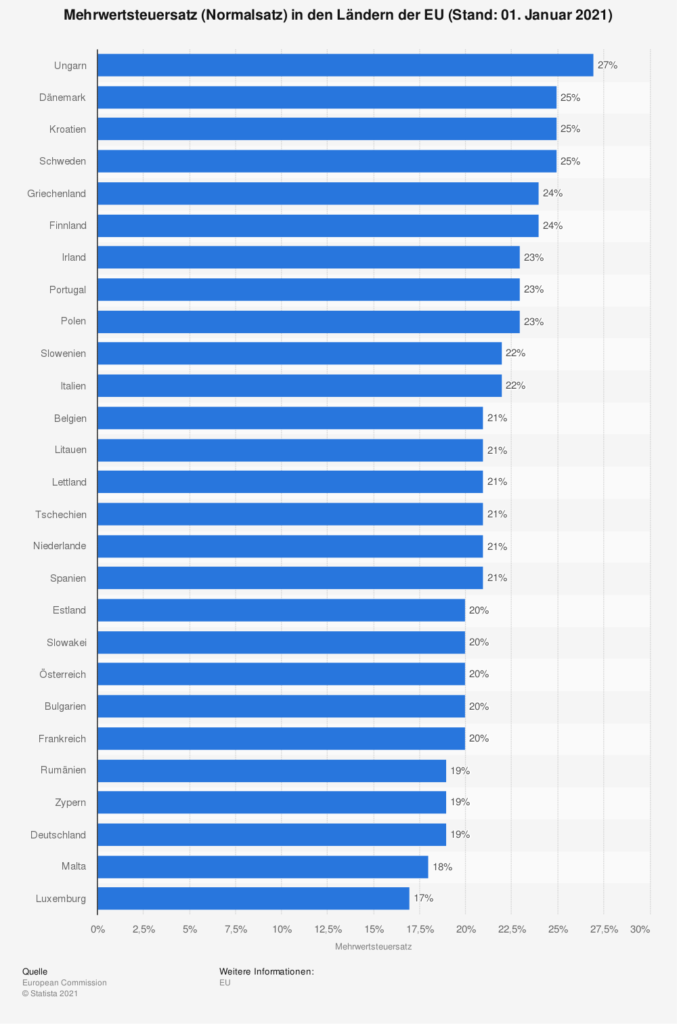

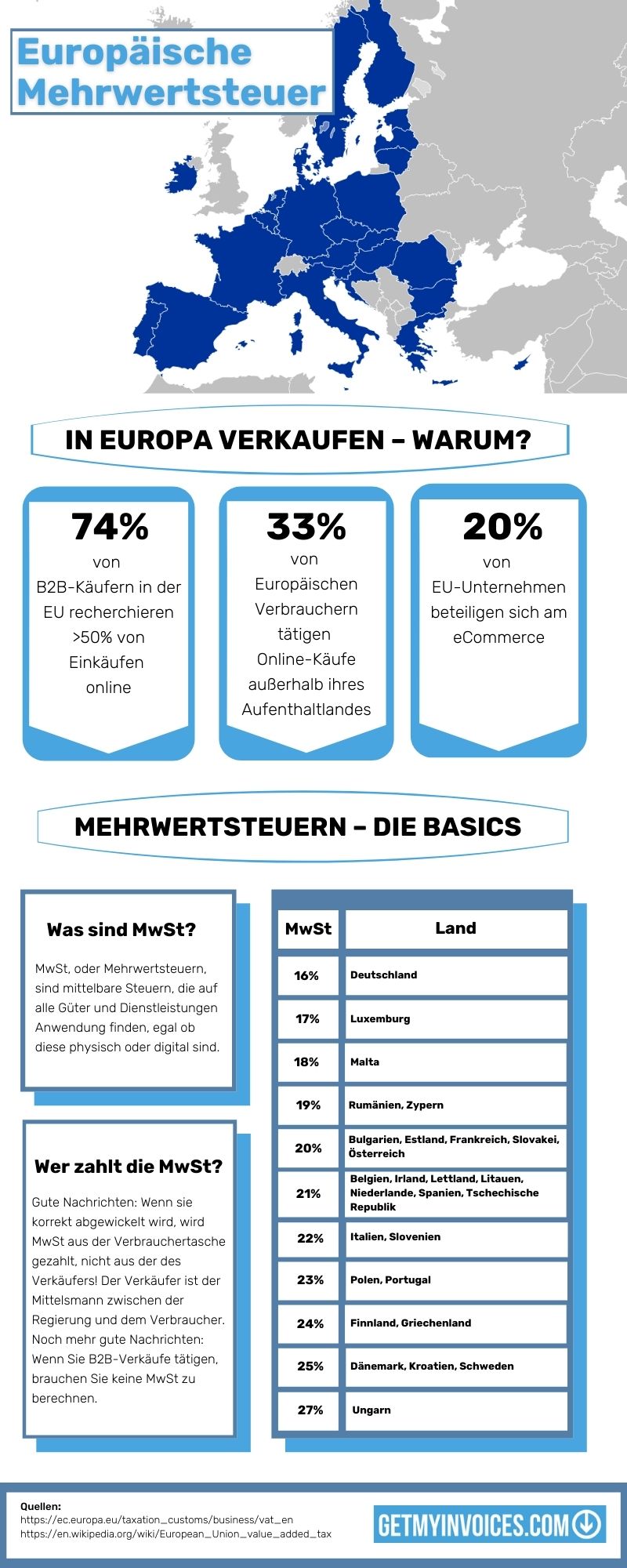

Dieser Prozentsatz rangiert zwischen 17 % und 27 %, je nachdem, in welchem Land der Verbraucher sich befindet.

Daher müssen Sie als Unternehmer sich mit den jeweiligen nationalen Regeln für die verschiedenen Länder auskennen, sodass Sie Ihren EU-Kunden die EU-Mehrwertsteuer berechnen können.

Genaueres dazu werden wir an späterer Stelle besprechen.

Zurück zum Inhaltsverzeichnis ⇑

Ein digitales Produkt beschreibt ein Produkt, das in elektronischer Form genutzt, aufbewahrt und geliefert wird.

Solche Produkte schließen Anwendungen und Dateien zum Download oder Produkte, die per E-Mail erhalten, im Internet gekauft oder durch eine Webseite aufgerufen werden, ein.

Im Gegensatz zu physischen Produkten sind digitale Produkte immaterial, sprich man kann sie nicht anfassen.

Ihre Steuerbestimmungen weichen von denen, die für physische Produkte gelten, ab.

Digitale Produkte werden auch wie folgt genannt:

Sicher, diese Definition hört sich mehrdeutig an. Aber diese Mehrdeutigkeit ist hier angebracht und gewollt.

Während die Welt sich weiterentwickelt, verbessert sich auch der technologische Fortschritt im Handumdrehen. Kein anderer Sektor entwickelt sich so schnell weiter wie die Technologie.

Daher kann keine begrenzte, konkrete Definition verwendet werden, die genau bestimmt, was digitale Produkte sind, wenn jederzeit ein bisher unvorhergesehenes Konzept entlangkommen und die aktuelle Definition umstoßen kann.

Also ja, digitale Produkte sind sehr allgemein kategorisiert, und sie sind alle einer Steuerrichtlinienkategorie untergeordnet.

Dies sind die Kriterien, die die Europäische Kommission nutzt, um zu bescheinigen, dass ein Produkt tatsächlich ein digitales Produkt ist:

Die obenstehenden Merkmale mögen vage erscheinen, aber sie stellen ein spezifisches und gleichzeitig breites Spektrum zur Verfügung.

Selbst mit noch kommenden Innovationen, bei denen uns digitale Produkte begegnen werden, die wir zuvor nur in Science-Fiction-Filmen für möglich gehalten hätten, sind die oben genannten Kriterien immer noch spezifisch und zugleich weitläufig genug, um sicherzustellen, dass alle Arten von digitalen Produkten auch in der Zukunft darin enthalten sein werden.

Hier sind einige beliebte digitale Produkte, die wir heute gebrauchen:

Zurück zum Inhaltsverzeichnis ⇑

Genau wie mit physischen Waren, gibt es auch hier Fälle, in denen Sie keine Mehrwertsteuer berechnen müssen.

Mehrwertsteuer muss zwar bei jedem Verkauf bedacht werden, aber unter bestimmten Voraussetzungen müssen Sie diese nicht von Ihrem Kunden einziehen.

Deshalb ist es unbedingt erforderlich, dass jeder Unternehmer weiß, wann Mehrwertsteuer zu berechnen ist. #

Grundsätzlich geht es um zwei Hauptfaktoren:

Als Faustregel, solange Sie ein Europäisches Unternehmen führen, müssen Sie in Ihrem Heimatland Mehrwertsteuer berechnen.

Jeder Verkauf von digitalen Produkten muss Mehrwertsteuer enthalten, die von dem Kunden einzuziehen ist.

Wenn Sie anderswo in der EU Verkäufe tätigen, fällt die Transaktion entweder in die Kategorie B2B oder B2C, wie im Folgenden beschrieben:

In diesem Fall inkludieren Sie normalerweise die Mehrwertsteuer und ziehen diese von Ihrem Kunden ein.

Wie zuvor angedeutet, ist der Mehrwertsteuersatz nicht allgemeingültig, und selbst innerhalb eines Landes kann er, abhängig davon, wieviel Sie einnehmen, variieren.

Solange ein Unternehmen jährlich weniger als 10.000 Euro in grenzüberschreitenden Verkäufen von digitalen Produkten innerhalb der EU einnimmt, kann der Mehrwertsteuersatz des eigenen Landes auf alle grenzüberschreitenden Transaktionen berechnet werden.

Über diese Grenze hinaus muss der Unternehmer den Mehrwertsteuersatz des Aufenthaltslandes des Kunden berechnen.

In diesem Fall müssen Sie keine Mehrwertsteuer berechnen.

Der Käufer zahlt Mehrwertsteuer nach dem Reverse-Charge-Verfahren. Auf diese Weise müssen Sie nicht für jedes Land, in das Sie verkaufen, separate Steuererklärungen einreichen.

Solange Verbraucher Ihnen während der Transaktion ihre Steuernummer geben, können diese die Mehrwertsteuer zu einem späteren Zeitpunkt selbst zahlen.

Sie sollten die Steuernummern Ihrer Kunden mithilfe des VIES-Dienstes kontrollieren; dazu später mehr.

Wenn es sich um Länder außerhalb der Europäischen Union handelt, ist die Sache einfach.

Das Reverse-Charge-Verfahren wird für B2B-Verkäufe angewendet und bei B2C-Sales wird die Mehrwertsteuer gemäß dem Satz des Aufenthaltslandes des Kunden berechnet.

Zurück zum Inhaltsverzeichnis ⇑

Der gesamte EU-Mehrwertsteuer-Dschungel kann in fünf Schritte zusammengefasst werden. Unternehmer sollten sich mit folgenden Aufgaben befassen:

Zurück zum Inhaltsverzeichnis ⇑

Wie zu erwarten, müssen Sie Ihr Unternehmen zuerst zur Mehrwertsteuer der Europäischen Union anmelden, um legal Geschäfte in der EU abschließen zu können.

Je nachdem, von welchem Land aus Sie sich registrieren lassen, handelt es sich hierbei um einen Prozess von ein oder zwei Schritten.

Registrieren Sie Ihr Unternehmen bei einer Steuerbehörde in der EU

Wenn Ihr Unternehmen sich in der EU befindet, müssen Sie sich nur in Ihrem eigenen Land zur Mehrwertsteuer anmelden.

Wenn es sich außerhalb der EU befindet, wählen Sie eines der 28 Länder, um Ihre Steueranmeldung anzunehmen.

Ist Zweites der Fall, melden Sie sich zuerst mit dem Mini One-Stop Shop (MOSS) des jeweiligen Landes an – dies ist ein Programm, das wir später detaillierter erläutern werden.

Sie sind sich unklar darüber, für welches EU-Land Sie sich entscheiden sollen? Keine Problem! Hier sind ein paar Tipps:

Auf diese Weise verstehen Sie alle Richtlinien, Vorgänge und Steuerdokumente ohne einen Übersetzer. Wenn Sie englischer Muttersprachler sind, wählen Sie z. B. Irland, aber auch andere Länder wie Spanien bieten Englisch in ihrem Steuerverfahren an.

Wenn Sie sich in der digitalen Welt bewegen, wissen Sie, wie frustrierend es sein kann, wenn man von langsamen und wenig benutzerfreundlichen Webseiten aufgehalten wird.

Obwohl per gesetzlicher Vorschrift jeder EU-Mitgliedsstaat ein Online-Portal für den EU-Mehrwertsteuer MOSS anbieten muss, sind manche besser als andere.

Wir stellen Ihnen Links zu der MOSS-Seite jedes Landes zur Verfügung, sodass Sie entscheiden können, welches zu Ihnen passt.

Beachten Sie, dass eine Mehrwertsteuernummer von einer örtlichen Steuernummer abweicht. Erstere ermöglicht internationale Verkäufe in andere EU-Länder, während die örtliche Steuernummer nur lokale Transaktionen zulässt.

Nachdem Sie Ihr Unternehmen registriert haben, erhalten Sie entweder automatisch eine Mehrwertsteuernummer – oder Sie bekommen eine örtliche Steuernummer, mit der Sie in einem zweiten Schritt eine Mehrwertsteuernummer beantragen können.

Zurück zum Inhaltsverzeichnis ⇑

Dies ist einer der wichtigsten Schritte, um während des Verkaufs und auch danach die EU-Mehrwertsteuerbestimmungen einzuhalten.

Nicht nur wird dieser Abschnitt alles erklären, was Sie in Bezug auf die Mehrwertsteuerberechnung Ihrer Kunden wissen müssen, er wird Sie auch darauf hinweisen, wieviel Mehrwertsteuer berechnet werden muss, wann keine Mehrwertsteuer anfällt und weitere Informationen liefern, die Sie für Ihre Steuerdokumente benötigen.

Sobald Sie einen neuen Kunden in der EU geworben haben, stellen sich zwei Fragen:

Das ist der erste Schritt, um herauszufinden, ob Sie Mehrwertsteuer berechnen müssen. Finden Sie heraus, ob Sie an ein anderes Unternehmen verkaufen oder an einen Endkunden!

Das kann durch die Frage nach der Mehrwertsteuernummer Ihres Kunden geschehen. Jedes Unternehmen muss eine Mehrwertsteuernummer haben.

Wenn Ihr Kunde keine hat, klassifizieren Sie die Transaktion als B2C.

Wenn Ihr Kunde ein Unternehmen ist (B2B), nutzen Sie die Mehrwertsteuernummer um zu verifizieren, ob das Unternehmen valide ist.

Warum müssen Sie dies überprüfen?

Weil es auch betrügerische Kunden gibt, die eine falsche Mehrwertsteuernummer angeben, um sich der Steuer zu entziehen. Benutzen Sie das Prüfungsinstrument der Europäischen Kommission, um alle Mehrwertsteuernummern zu validieren!

Wie erwähnt, sind Mehrwertsteuerraten nicht in allen Ländern der EU gleich. Daher stellen Sie sicher, dass Sie den Standort Ihres Kunden prüfen, um herauszufinden, wieviel Mehrwertsteuer Sie berechnen müssen.

Verschiedene Dokumente können hierbei helfen.

Wählen Sie zwei beliebige von dieser Liste:

Beachten Sie: Wenn Sie sich unterhalb der 10.000-Euro-Marke für grenzüberschreitende Verkäufe befinden, reicht auch nur eine Variable der Überprüfung des Kundenstandortes aus.

Um sicherzustellen, dass diese legal ist, müssen Sie diese jedoch von einer Drittstelle erhalten, zum Beispiel der Bank oder der IP-Adresse des benutzten Gerätes, und nicht vom Kunden selbst.

Darüber hinaus müssen Sie diesen Standortnachweis mindestens zehn Jahre aufbewahren. Das ist vom Gesetz so vorgeschrieben.

Diese Dokumente bilden einen Nachweis Ihrer Einhaltung der Steuervorschriften. Bewahren Sie Ihre digitalen Ordner entweder direkt in Ihrer Buchhaltungssoftware auf, oder nutzen Sie einen cloudbasierten Speicher!

Zurück zum Inhaltsverzeichnis ⇑

Muss ich Mehrwertsteuer berechnen? Hier eine kurze Wiederholung der beschriebenen Richtlinien:

Zurück zum Inhaltsverzeichnis ⇑

Das mühsame Aufbewahren von Aufzeichnungen ist Teil des Steuerverfahrens. Sehen wir uns die Mehrwertsteuerrechnung an:

Diese ist ein wichtiges Dokument, das jeden digitalen Verkauf begleitet, um alle Details einer Geschäftstransaktion anzuzeigen. Sie ist essenziell zur Beachtung der Mehrwertsteuervorschriften und hilft mit der organisierten Abwicklung der Steuererklärung. Sie muss auch ausgestellt werden, wenn keine Umsatzsteuer berechnet wird.

Bewahren Sie alle Rechnungen für mindestens fünf Jahre auf, für den Fall dass Sie zu einem späteren Zeitpunkt etwas nachweisen müssen!

Falls eine EU-Einrichtung nach der Rechnung fragt, sollten alle Dateien digital gespeichert bereitstehen. Einfach und bequem funktioniert das mit unserer Rechnungsmanagement-Lösung GetMyInvoices.

Lesen Sie, wie Sie Ihre Ausgangsrechnungen schnell und übersichtlich archivieren und automatisiert an Buchhaltungssoftware, Abrechnungsanwendungen oder andere Lösung übertragen!

Zurück zum Inhaltsverzeichnis ⇑

Das MOSS-System, kurz für Mini One-Stop Shop, sorgt dafür, dass der letzte Schritt einfach ist. Reichen Sie Ihre Erklärung in dem Land, in dem Sie registriert sind, über dessen Plattform ein.

Nachdem Sie die Länder, in denen Sie Verkäufe getätigt haben, eingegeben haben, rechnet das MOSS-System automatisch aus, wieviel Mehrwertsteuer Sie zahlen müssen.

Dadurch zahlen Sie einmal den vollen Betrag der Mehrwertsteuer – das System teilt die Steuer dann auf und zahlt Sie an Ihrer Stelle an die jeweiligen EU-Länder. Selbst wenn Sie 50 Kunden in 28 Ländern verteilt haben, brauchen Sie sich keinen Stress zu bereiten!

Wenn Sie ein Unternehmen mit Sitz in der EU haben, das weniger als 10.000 Euro im Jahr in den 28 Ländern umsetzt, reichen Sie Ihre Steuererklärung in Ihrem eigenen Land ein.

Dann brauchen Sie das MOSS-System nicht. Ihre EU-Mehrwertsteuererklärung muss am Ende jedes Vierteljahrs innerhalb von 20 Tagen abgegeben werden.

Hier die Daten und Fristen:

Zurück zum Inhaltsverzeichnis ⇑

Die digitalen Mehrwertsteuersätze sind nicht überall gleich. Von Land zu Land sind sie unterschiedlich und liegen zwischen 17 % und 27 %.

Das bedeutet, dass Sie Ihre E-Books und Videos an Kunden in Frankreich und Spanien oder anderen EU-Ländern zu verschiedenen Preisen verkaufen. Das sollte Sie aber nicht beunruhigen, da ja auch Ihre Konkurrenz den gleichen Gesetzen untersteht.

Die derzeitigen EU-Mehrwertsteuersätze für alle EU-Länder können Sie der folgenden Liste entnehmen.

Zurück zum Inhaltsverzeichnis ⇑

Warum müssen Sie EU-Unternehmen keine Mehrwertsteuer berechnen? Das Verfahren funktioniert folgendermaßen:

In einem typischen B2B-Verkauf zahlt ein Kunde Ihnen Mehrwertsteuer, Sie zahlen die Mehrwertsteuer an die Behörden, die wiederum den Betrag dem Kunden zurückerstatten, nachdem er den Betrag als Steuervergünstigung zurückfordert.

Das Reverse-Charge-Verfahren aber hält den Käufer für die Zahlung und Erklärung der Mehrwertsteuer verantwortlich, was Sie als den Mittelmann auslässt.

Im Grunde ist es ein logischer Schritt, das Hin und Her wegfallen zu lassen. Daher brauchen Sie sich nicht in jedem EU-Land zur Mehrwertsteuer anmelden, wenn Sie B2B-Kunden haben.

Zurück zum Inhaltsverzeichnis ⇑

Das System startete 2015, um das Steuerverfahren für digitale Transaktionen zu vereinfachen. Das geschieht dadurch, dass ein Unternehmen sich nicht in jedem Land, in dem es Kunden hat, zur Mehrwertsteuer anmelden muss.

Informieren Sie sich einfach in Ihrem Heimatland über den MOSS-Registrierungsprozess bei Ihrer örtlichen Steuerbehörde (wenn Sie Ihren Sitz nicht in der EU haben, dann in dem EU-Land Ihrer Wahl)!

Danach wird mit den Steuern verfahren wie hier beschrieben:

So einfach geht’s! In der komplexen Welt der digitalen Steuern ist MOSS, gelinde gesagt, eine frische Briese.

Hier können Sie auf eine Liste von MOSS-Webseiten für die meisten Europäischen Mitgliedsstaaten zugreifen:

Zurück zum Inhaltsverzeichnis ⇑

Zuerst müssen Sie sich in jedem Land, in dem Sie einen Kunden haben, zur EU-Mehrwertsteuer anmelden.

Dann haben Sie alle notwendigen Unterlagen gemäß den jeweiligen lokalen Richtlinien aufzubewahren. Sie müssen alle Steuererklärungen einzeln einreichen und dabei die Fristen jedes Landes beachten.

Behalten Sie im Hinterkopf, dass MOSS nur mit Unternehmen zusammenarbeitet, die mehr als 10.000 Euro im Jahr umsetzen!

Auf eine multinationale Kundenbasis umgelegt, stellen Sie sich vor, wieviel Arbeit das bedeutet? Sie müssten eine eigene Abteilung nur für die Mehrwertsteuer einrichten!

Nichtsdestotrotz, hier sind die Vor- und Nachteile beider Systeme, um Ihnen bei der Entscheidung zu helfen:

Zurück zum Inhaltsverzeichnis ⇑

Ich habe ein Unternehmen, das mit digitalen Produkten handelt. Kann ich von der EU-Mehrwertsteuer ausgenommen werden?

Zurzeit müssen alle Unternehmen ihre Mehrwertsteuer in EU-Ländern erklären und zahlen. Nur Europäische Unternehmen, die in grenzüberschreitenden Verkäufen von digitalen Produkten in der EU weniger als 10.000 Euro im Jahr einnehmen, sind von der digitalen EU-Mehrwertsteuer ausgenommen.

Obwohl das MOSS-System für sie nicht vorgesehen ist, müssen sie beim Verkauf digitaler Produkte und Dienstleistungen Steuern einziehen und zahlen.

Ich verkaufe physische Produkte online. Muss ich die EU-Mehrwertsteuer zahlen?

Dieser Artikel behandelt lediglich digitale Produkte. Für physische Produkte gelten andere Mehrwertsteuervorschriften.

Mein Unternehmen ist nicht in der EU ansässig. Muss ich trotzdem Steuern zahlen?

Ja. Mehrwertsteuer muss für jeden B2C-Verkauf gezahlt werden bzw. immer wenn der Käufer keine gültige Mehrwertsteuernummer vorweisen kann.

Wenn ich mich gegen die Beachtung der Mehrwertsteuervorschriften entscheide, kann ich mein Unternehmen trotzdem weiterführen?

Wenn Sie auf der richtigen Seite des Gesetzes bleiben möchten, müssen Sie alle Richtlinien befolgen. Dies nicht zu tun, bedeutet, Geldstrafen wegen Nicht-Beachtung oder die Steuerrückzahlung für mehrere Jahre zu riskieren, was für Ihr Unternehmen vernichtend sein könnte.

Muss ich mich an die EU-Mehrwertsteuer-Vorschriften halten, wenn ich meine Produkte und Dienstleistungen über einen Marktplatz verkaufe?

Namhafte Online-Marktplätze für digitale Produkte wie Bandcamp, Envato, und Amazon Kindle Direct Publishing kümmern sich normalerweise für ihre Anbieter um die Mehrwertsteuer.

Allerdings ist das nicht bei allen Marktplätzen der Fall, weshalb Sie die Unternehmensrichtlinien der jeweiligen Plattform sorgfältig prüfen sollten.

Überzeugen Sie sich von den Vorteilen der automatisierten Rechnungsverwaltung:

Mehr Übersicht. Weniger Buchhaltungsaufwand.

Mehr Zeit für Ihre unternehmerischen Ideen.

Wenn torq.partners aus Berlin Wachstumsprozesse von Unternehmen in komplexen, dynamischen Umfeldern begleitet, ist GetMyInvoices regelmäßig...

16.02.2022

Die neue Social-App Clubhouse hat einen großen Hype ausgelöst und ermöglicht ihren Nutzern eine innovative und spannende Art der...

26.01.2021

Wir alle kennen die Herausforderungen der Finanzabteilungen sowie den Aufwand bei der Rechnungsbearbeitung und Kreditorenbuchhaltung....

29.03.2021