Der Jahresabschluss 2021 muss bald erledigt werden – und Sie haben noch keine Ahnung wie?

Lesen Sie jetzt, auf was Sie als Startup-Gründer bei der GuV und der Bilanz achten müssen.

Sie haben Ihr Startup gerade gegründet, bauen Ihr Team auf, feilen an der Produktentwicklung – und müssen nun auch noch den Jahresabschluss erledigen? Für die meisten Startup-Gründer ist das wohl keine spannende Aufgabe. Absolut verständlich, denn: Sie haben vermutlich nicht Ihr eigenes Unternehmen gegründet, um sich anschließend mit den Steuern herumzuschlagen. Viele Unternehmer fragen sich deshalb, ob sie nicht eventuell von der Pflicht zur Erstellung des Jahresabschlusses befreit sind.

Jedes Unternehmen, das zur doppelten Buchführung verpflichtet ist, muss einen Jahresabschluss erstellen. Die Pflicht zur Erstellung eines Jahresabschlusses trifft unter anderem auf diese Unternehmensformen zu:

Daher werden auch Sie mit hoher Wahrscheinlichkeit dazu verpflichtet sein, einen Jahresabschluss zu erstellen. Von der Pflicht ausgenommen sind lediglich Freiberufler und Einzelunternehmen mit einem jährlichen Gewinn unter 60.000 Euro.

Mit dem Jahresabschluss verschaffen sich Unternehmer einen finanziellen Überblick über das Vorjahr. Natürlich wird der Jahresabschluss in erster Linie für das Finanzamt erstellt. Aber auch für Sie als Startup-Gründer sind die Zahlen durchaus aufschlussreich. Aus ihnen lassen sich beispielsweise Rückschlüsse und Handlungsempfehlungen für das kommende Jahr ableiten. Daher ist ein Jahresabschluss auf für Ihr Unternehmen sinnvoll!

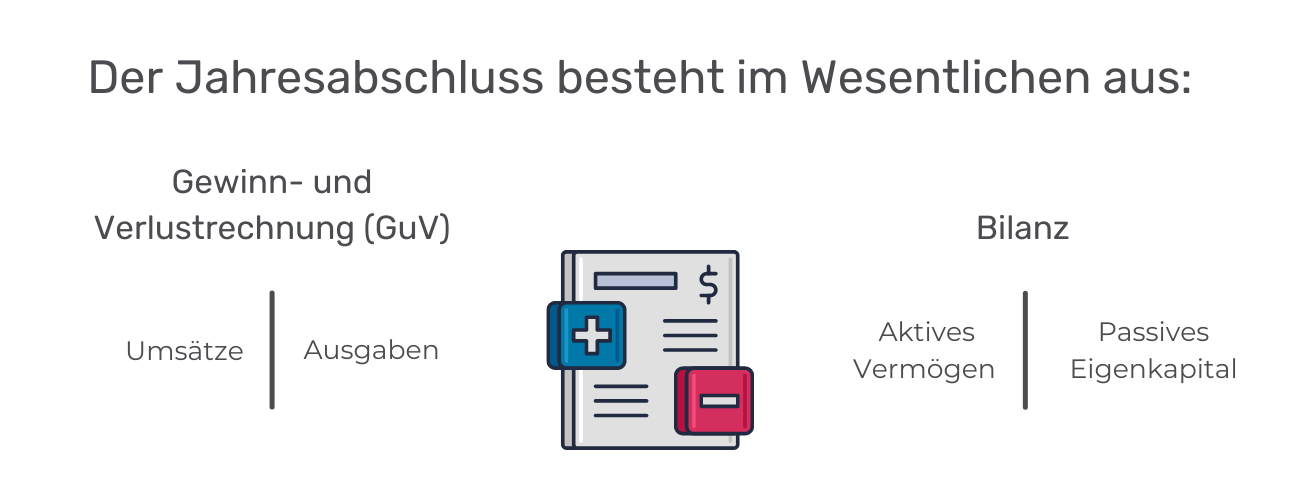

Herzstück des Jahresabschlusses ist die Gewinn- und Verlustrechnung (GuV) sowie die Bilanz. Bei der GuV stellen Sie den Gewinn und Verlust Ihres Startups im vergangenen Jahr gegenüber. In der Bilanz ist es sehr ähnlich: Hier stellen Sie Ihr „aktives“ Anlage- und Umlaufvermögen Ihrem „passiven“ Eigenkapital gegenüber.

Die meisten bekannten Buchhaltungstools, wie zum Beispiel sevDesk oder DATEV Mittelstand, bereiten den Jahresabschluss „nur“ vor. Den Jahresabschluss und die Betriebswirtschaftliche Auswertung (BWA) müssen Sie also trotz der Software durch einen Steuerberater erledigen lassen.

Eine der wenigen Software-Lösungen, die den Jahresabschluss vollständig übernehmen, ist Sage 50 Comfort. Die Bilanz lässt sich mit dem Programm tatsächlich in Eigenregie per Knopfdruck erstellen.

Trotzdem wissen Sie noch nicht so richtig, was Sie beim Jahresabschluss beachten müssen? Haken Sie einfach diese Checkliste Schritt für Schritt ab.

Ein wichtiger erster Schritt: Schließen Sie alle Unter- und Hauptkonten des vergangenen Jahres. In vielen Fällen werden wegen der besseren Übersichtlichkeit einzelne Posten in verschiedene Unterkonten verbucht. Vor dem Jahresabschluss führen Sie nun alle Buchungen auf den Unterkonten wieder im Hauptkonto zusammen, um sie anschließend in die Bilanz zu übertragen.

Im besten Falle sollten Sie Ihre Buchhaltung das ganze Jahr über sorgsam pflegen. Das heißt: Zu jeder Buchung gehört ein Beleg. Wenn Sie diese Faustregel in 2021 durchgehend beachtet haben, sollten beim Jahresabschluss alle erforderlichen Dokumente wie Rechnungen und Verträge bereits geordnet vorliegen.

Wenn Sie jeden Monat mehr als eine Stunde mit dem Suchen von Belegen für Ihre Buchungen verbringen, könnte GetMyInvoices eine spürbare Erleichterung für Sie sein. Die Software sucht alle Rechnungen aus Online-Portalen und E-Mail-Postfächern für Sie zusammen. Sie müssen die Belege also nicht mehr selbst zuordnen und sparen damit viel Zeit!

In der Anlagenbuchhaltung haben Sie vermutlich schon alle Vermögenswerte wie Grundstücke, Büromöbel, Computer und Fahrzeuge aufgelistet. Überprüfen Sie, ob alle Gegenstände verzeichnet sind und ergänzen sie gegebenenfalls die noch fehlenden.

Etwas komplizierter wird es bei der Auflistung des Umlaufvermögens. Dafür müssen Sie eine klassische Inventur vornehmen. Wenn Sie also zum Beispiel einen Online-Shop für Sportbekleidung betreiben, müssen Sie nun alle vorhandenen Kleidungsstücke zählen.

Aus der Übersicht der Anlagen ergeben sich nun die Abschreibungen. Diese Gegenstände verlieren jedes Jahr an Wert. Diese Wertminderung wird nun als Abschreibung ermittelt und reduziert damit das Anlagevermögen des Unternehmens. Achtung: Damit beeinflussen die Abschreibungen direkt Ihren Gewinn!

Überprüfen Sie zusätzlich den Zustand der gelisteten Gegenstände. Sollten welche fehlen oder in schlechtem Zustand sein, können Sie diese komplett abschreiben.

Ebenfalls für die Bilanz von Bedeutung sind Rückstellungen für zukünftige Kosten, deren Höhe noch unbekannt ist. Das können zum Beispiel zukünftige Steuernachzahlungen oder Prozesskosten sein.

Vorsicht: Diese Rückstellungen dürfen nicht willkürlich ermittelt, sondern müssen durch eine „vernünftige kaufmännische Beurteilung“ festgelegt werden (§ 253 Abs. 1 Satz 2 HGB). Heben Sie daher die Berechnung am besten auf, falls eine Unternehmensprüfung ins Haus kommt.

Zum Umlaufvermögen gehören neben Ihrem Inventar auch alle offenen Rechnungen, die an Ihre Kunden gestellt wurden. Diese werden auf der Aktiv-Seite der Bilanz aufgeführt. Auf die Passiv-Seite der Bilanz gehören hingegen beispielsweise Rechnungen für Leistungen und Lieferanten sowie für Darlehen und sonstige Kreditverbindlichkeiten.

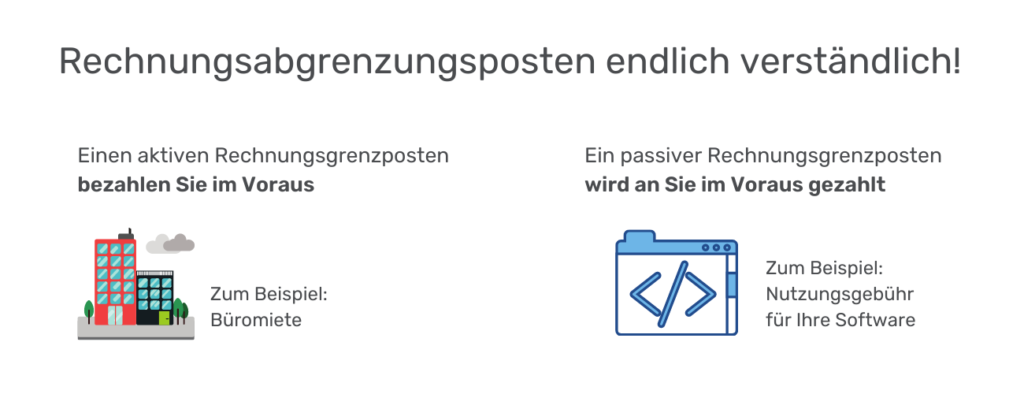

Rechnungen können nicht immer eindeutig einem Geschäftsjahr zugeordnet werden. Beispielsweise kann es vorkommen, dass eine Rechnung in 2021 beglichen wurde, aber die Leistung erst 2022 erbracht wird. In diesen Fällen wird zwischen aktiven und passiven Rechnungsabgrenzungsposten unterschieden.

Ein aktiver Rechnungsgrenzposten ist eine Leistung, die Sie 2021 für 2022 im Voraus bezahlt haben. Das kann beispielsweise eine Mietzahlung für Ihre Büroräumlichkeiten oder der Versicherungsbeitrag für ein Jahr im Voraus sein.

Ein passiver Rechnungsgrenzposten ist hingegen ein Betrag, den Sie bereits 2021 für 2022 erhalten haben – also sozusagen eine Gutschrift. Das kann zum Beispiel die Nutzungsgebühr für Ihre Software für 2022 im Voraus sein, die Ihr Kunde schon im Dezember 2021 bezahlt hat.

Mit all diesen Auflistungen, Dokumenten und Informationen können Sie nun selbst die Bilanz sowie die Gewinn- und Verlustrechnung erstellen.

In der GuV werden alle Ein- und Ausgaben gegenübergestellt. Das kann in der Praxis so aussehen:

| Soll | Haben |

|---|---|

| Miete für Büro | Umsätze |

| Personalkosten | Zinserträge |

| Steuern | Sonstige Zuschüsse |

| Abschreibungen | – |

Bei der Bilanz stellen Sie „Aktiva“ (Vermögen) und „Passiva“ (Eigen- und Fremdkapital) gegenüber.

Und zwar so:

| Aktiva | Passiva |

|---|---|

| Anlagevermögen | Eigenkapital |

| Umlaufvermögen | Fremdkapital (z. B. Darlehen) |

| – | Rückstellungen |

| Aktive Rechnungsabgrenzungsposten | Passive Rechnungsabgrenzungsposten |

Der Jahresabschluss kann für Unternehmer ohne betriebswirtschaftliche Ausbildung gar nicht so einfach zu verstehen sein. Wenn Sie noch weiterführende Fragen zu den einzelnen Bestandteilen eines Jahresabschlusses haben, lesen Sie hier weiter: Die wichtigsten Bestandteile des Jahresabschlusses

Mit GetMyInvoices haben Sie stets alle notwendigen Rechnungen zentral an einem Ort.

Auch die vom letzten Jahr!

Das Thema Finanzen ist für viele Menschen ein rotes Tuch. Oft bekommen Entscheider in Start-ups...

09.03.2022

Das Gewinnen neuer Kunden ist für jedes Unternehmen überlebenswichtig. Die Steuerkanzlei bildet hier keine Ausnahme....

07.12.2022

Robotic Process Automation (RPA) lässt die Aufgaben, die ursprünglich von Menschen erledigt wurden, von Software-Robotern...

23.02.2021