Jedes Jahr müssen Unternehmen einen Jahresabschluss erstellen. Häufig ist diese Aufgabe mit unterschiedlichen Anforderungen verbunden. Es müssen alle relevanten Positionen erfasst und Fristen eingehalten werden, um steuerliche Fallen zu vermeiden. Wie Sie beim Erstellen des Jahresabschlusses richtig vorgehen, um sich später das zeitraubende Nachreichen von Belegen und Dokumenten zu ersparen, erfahren Sie in diesem Beitrag.

Jeder Unternehmer muss am Ende eines Geschäftsjahres einen Jahresabschluss erstellen. Er dient der Erfassung der finanziellen Ist-Situation eines Unternehmens und gibt damit Rückschluss auf dessen Erfolg. Er ist ein Zahlen- und Wortbericht über das abgelaufene Geschäftsjahr. Grundsätzlich ist jeder Unternehmer zum Jahresabschluss des kaufmännischen Geschäftsjahres verpflichtet, sofern eine Pflicht zur doppelten Buchführung vorliegt.

Der Jahresabschluss lässt sich in drei Hauptbestandteile gliedern. Die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung.

Schaut man sich das Handelsgesetzbuch (HGB) genauer an, dann betrifft es im Wesentlichen folgende Gesellschaften:

Ebenso können Einzelkaufleute (e.K.), Kleinunternehmer und Freiberufler vom Jahresabschluss befreit sein. Bei ihnen genügt eine EÜR, die mit Hilfe einer einfachen Buchhaltung erstellt wird. Denn für sie gilt eine bestimmte Umsatzgrenze. Sie dürfen an zwei aufeinanderfolgenden Geschäftsjahren nicht mehr als 60.000 Euro Gewinn und nicht mehr als 600.000 Euro Umsatz erwirtschaftet haben. Dann besteht keine Verpflichtung zum Jahresabschluss.

Dem Jahresabschluss kommen grundsätzlich zwei Funktionen zu: Information und Zahlungsbemessung.

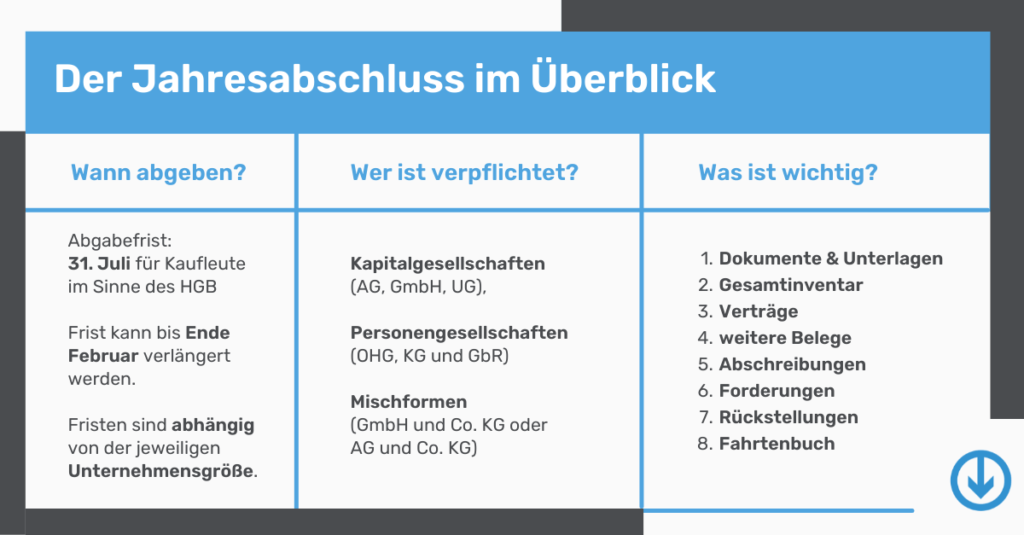

Die Frist für den jährlichen Jahresabschluss (und auch für die Steuererklärung) ist der 31. Juli für Kaufleute im Sinne des HGB. Mittlerweile werden die Erklärungen und Abschlüsse in elektronischer Form an das Finanzamt übermittelt. Bis zu diesem Stichtag müssen sie dem Finanzamt vorliegen.

Eine Fristverlängerung ist dann möglich, wenn ein Steuerberater den Jahresabschluss betreut. Alle anderen müssen sich an die vorgegebenen Fristen halten.

Sollte es aus zeitlichen Gründen für Sie nicht machbar sein, dann sollten Sie unbedingt eine Fristverlängerung beim Finanzamt beantragen. In der Regel wird diese auch ohne Probleme bis Ende Februar des folgenden Jahres genehmigt.

Im Folgenden haben wir Ihnen die wichtigsten Fristen für den Jahresabschluss nach Unternehmensgröße zusammengestellt:

Sobald der Jahresabschluss aufgestellt ist – sowie im Falle von großen und mittelgroßen GmbHs, GmbH & Co. KGs, Aktiengesellschaften und anderen haftungsbeschränkten Gesellschaften durch einen Abschlussprüfer geprüft – hat ihn die Geschäftsführung unverzüglich der Gesellschafterversammlung bzw. bei der Hauptversammlung vorzulegen. An dieser liegt es dann, dem Abschlussbericht die Zustimmung zu erteilen und ihn somit festzustellen.

Für die Erstellung eines Jahresabschlusses reicht folgendes:

Diese dienen der Erfassung, der Prüfung und schließlich der Abstimmung des Jahresabschlusses.

Um Schritt für Schritt zum Jahresabschluss zu kommen, kann man den Jahresabschluss in folgende Schritte gliedern.

Es kann viel Zeit in Anspruch nehmen, alle Dokumente vollständig zusammenzutragen. Beispielsweise sind sämtliche Handelsregisterauszüge, Gesellschaftsverträge sowie Rechnungen, Miet- und Pachtverträge erforderlich. Auch Quittungen, bspw. über Spenden, fallen hierunter.

In diesem Schritt ermitteln Sie das Gesamtinventar des Unternehmens, inklusive sämtlicher Vermögensbestandteile und Schulden, um sie in einem Bestandsverzeichnis zu erfassen.

Eine weitere wesentliche Grundlage für den Jahresabschluss sind Verträge jeglicher Art. Insbesondere Versicherungs- und Kreditverträge sind hierbei von Relevanz.

Sämtliche Belege der Buchhaltung sind im Vorfeld zu erfassen und zu sortieren sowie korrekt und nachvollziehbar nach den Grundsätzen der ordnungsgemäßen Buchführung (GoB) zu verwalten. Belege über alle Geschäftsvorfälle wie Einnahmen und Ausgaben müssen hier berücksichtigt werden. Gegebenenfalls sind rechtzeitig Rechnungskorrekturen zu verlangen.

Wertminderungen sind als Abschreibungen zu ermitteln und zu buchen. Sie mindern das Anlagevermögen des Unternehmens. Jedes Jahr verlieren z. B. Maschinenparks, Firmengebäude, Fahrzeuge und andere Bestandteile des Betriebsvermögens an Wert.

Dabei sind auch zu erwartende Forderungsausfälle zu berücksichtigen. Offene Forderungen werden hier auf ihre Bonität geprüft. Im Falle des Risikos eines Zahlungsausfalls sind solche Fälle als Einzelwertberichtigung zu buchen.

Unternehmen bilden Rückstellungen für Aufwendungen, die zum Zeitpunkt der Buchung nach ihrer Höhe und ihrem Fälligkeitszeitpunkt noch nicht bekannt sind. Rückstellungen dienen einer periodengerechten Verbuchung bestimmter Ausgaben in der Buchungsperiode, in der sie entstehen (auch, wenn die Zahlung als solche erst später erfolgt). Dazu zählen beispielsweise Garantien und Steuern, aber auch drohende Verluste.

Auch das Fahrtenbuch muss geprüft werden. Es sollte stets vollständig und aktuell sein, was insbesondere bei Betriebsprüfungen relevant ist.

Sobald der Jahresabschluss fertiggestellt ist, wird er digital an das zugehörige Finanzamt geschickt.

Bei großen und mittelgroßen GmbHs, GmbH & Co. KGs, Aktiengesellschaften und anderen haftungsbeschränkten Gesellschaften muss der Jahresabschluss nach der Aufstellung durch einen Abschlussprüfer geprüft werden. Nur ein geprüfter Abschluss darf festgestellt werden, die Feststellung eines ungeprüften Abschlusses ist dahingehend unwirksam.

Für die Abschlüsse von kleinen oder kleinsten Gesellschaften sowie von Gesellschaften, bei denen eine natürliche Person als Gesellschafter unbeschränkt mit ihrem Privatvermögen haftet, ist kein Abschlussprüfer erforderlich.

Dem Abschlussprüfer muss zudem vor der Aufnahme seiner Arbeit von Unternehmensseite aus eine Vollständigkeitserklärung übergeben werden. Diese stellt die Zusicherung der gesetzlichen Vertreter des geprüften Unternehmens über die Vollständigkeit der erteilten Aufklärungen und Nachweise dar. Somit wird sichergestellt, dass

Auf Basis dieser Informationen werden dann in weiterer Folge der Jahresabschluss – inklusive aller für die jeweilige Unternehmensform und -größe vorgeschriebenen Bestandteile – erstellt.

Zu diesen gehören:

Bei den Angaben, welche laut Gesetz im Anhang des Jahresabschlusses gemacht werden müssen, unterscheidet man zwischen den Pflichtangaben, den Wahlpflichtangaben wie auch den sonstigen und den freiwilligen Angaben.

Pflichtangaben: Diese dürfen nur im Anhang (und an keiner anderen Stelle des Jahresabschlusses) gemacht werden. Hierzu gehören die, auf die Posten der Bilanz sowie der Gewinn- und Verlustrechnung angewandten Bilanzierungs- und Bewertungsmethoden, inklusive eventueller Abweichungen.

Wahlpflichtangaben: Dabei handelt es sich um Angaben, die zwar gemacht werden müssen, bei denen der Abschlussersteller jedoch die Wahl hat, ob er sie im Anhang oder in der Bilanz bzw. in der Gewinn- und Verlustrechnung vornimmt.

Zusätzliche Angaben: Hierunter versteht man Angaben, die absichern, dass dem Adressaten des Jahresabschlusses ein tatsächliches Bild der Vermögens-, Finanz- und Ertragslage gegeben wird. Hierzu gehören beispielsweise Verbindlichkeiten inklusive deren Restlaufzeit, die vorgenommenen Abschreibungen und die Belastungen durch Einkommens- und Ertragssteuer.

Freiwillige Angaben: Freiwillige Angaben sind zusätzliche Informationen, die im Anhang gemacht werden können.

Die komplette Auflistung aller im Anhang anzuführenden Angaben finden Sie im § 284 HGB und im § 285 HGB.

Bestimmte Unternehmen haben eine Verpflichtung zur Offenlegung (= Veröffentlichung) ihres Jahresabschlusses. Diese erfolgt im Bundesanzeiger. Damit haben Außenstehende die Möglichkeit, den Abschlussbericht einzusehen und so einen Überblick über die wichtigsten Kennzahlen des Unternehmens zu erhalten. Darunter fallen beispielsweise Gewinn und Verlust eines Geschäftsjahres (Gewinn- und Verlustrechnung) oder Vermögen und Schulden (Bilanz).

Kapitalgesellschaften und andere haftungsbeschränkte Rechtsformen, wie die meisten GmbH & Co. KGs, müssen ihre Jahres- und ggf. Konzernabschlüsse ausnahmslos elektronisch beim Bundesanzeiger einreichen.

Einzelunternehmer und Personengesellschaften sind in der Regel nicht zur Veröffentlichung ihres Jahresabschlusses verpflichtet. Ausnahme sind sehr große Firmen, da bei diesen das Publizitätsgesetz zum Tragen kommt.

Das Gesetz über die Rechnungslegung von bestimmten Unternehmen und Konzernen (PublG) besagt, dass ein Unternehmen zur Offenlegung seines Jahresabschlusses verpflichtet ist, wenn für drei Geschäftsjahre in Folge zwei der drei nachfolgenden Merkmale zutreffen:

Neben dem Bundesanzeiger (Bundesministerium für Justiz und Verbraucherschutz) erfolgt die Veröffentlichung zusätzlich im Unternehmensregister. Auf diesen beiden Seiten können die Firmenbilanzen online eingesehen werden.

Testen Sie jetzt kostenlos und unverbindlich GetMyinvoices 14-Tage lang ohne Risiko.

Ausgaben, Akquise, Berufserfahrung und Branchen: Den richtigen Stundensatz zu berechnen, kann für Freelancer eine echte...

24.06.2022

Visionen entwickeln, Strategien ausarbeiten und einfach loslegen! Für den Start in die Selbständigkeit wählen immer...

03.02.2022

Buchhaltung für Kleinunternehmer! Wird Ihnen Sie schon bei diesen Worten oder dem Gedanken an Tabellen...

22.12.2020